از سال ۱۹۷۰ تاکنون بیش از ۵۰۰ میلیارد دلار در آفریقا برای بهبود زندگی افراد نیازمند هزینه شده است. چه نتیجهای داشته است؟ فقر وحشتناک، از بین رفتن محیطزیست و فساد بسیار زیاد. در ایران آمار معتبری وجود ندارد، ولی تقریباً میتوان شباهتها را دید.

خیلیها، میگویند سیستم غیرانتفاعی ناکارآمد است و از ایجاد تغییراتی که جامعه به آن نیاز دارد ناتوان است. علت این موضوع این است که صنعت غیرانتفاعی، بهویژه در ایران، در انزوای کامل اقتصادی است و از قدرت بازار و روشهای مبتنی بر آن برای افزایش اثرگذاریهایش در حل معضلات جامعه مثل فقر استفاده نمیکند. از طرفی، افرادی هستند که میگویند مشکل سیستم غیرانتفاعی این است که پول به اندازه کافی در دسترس این بخش نیست و به کمکهای بسیار بیشتری نیاز دارد تا بتواند تغییرات مورد انتظار را ایجاد کند، و با همین مقدار کم هم اقدامات اثرگذار زیادی انجام شده است.

بخش غیرانتفاعی، نظام سرمایهداری و بازار را مسبب فقر و بیعدالتی میداند و بخش انتفاعی هم اعتقاد دارد بخش غیرانتفاعی عملاً تغییری در حل مشکلات بزرگ دنیا ندارد و این بخش انتفاعی است که با سرمایهگذاریهایش معضلات دنیا را حل میکند و به نیاز مردم پاسخ میدهد. مسئله اینجاست که هر دو گروه حق دارند و هر دو درست میگویند، فقط مشکل این است که حرف یکدیگر را نمیفهمند و گوش نمیدهند و، از همه بدتر، هیچکدام به حرف مردم فقیر گوش نمیدهند.

سرمایهگذاری صبور میتواند پلی باشد میان این دو گروه. اما پیش از آنکه به تفصیل به موضوع سرمایه صبور (Patient Capital) بپردازیم، ابتدا باید به درک درستی از سرمایهگذاری اثرگذار (Impact Investing) برسیم

سرمایهگذاری اثرگذار (Impact Investing)

سرمایهگذاری اثرگذار بیش از دو دهه قدمت ندارد و نوپاست، اما بهواسطۀ تغییرات جهان و حساسیت سرمایهگذاران نسبت به محیطزیست و مسائل اجتماعی، بهشدت مورد توجه قرار گرفته است. در این رویکرد، سرمایه با هدف ایجاد اثرات مثبت اجتماعی و زیستمحیطیِ قابلاندازهگیری، در کنار بازده مالی، تخصیص مییابد.

این سرمایهگذاریها هم در بازارهای نوظهورو در حال توسعه و هم در اقتصادهای توسعهیافته انجام میشوند و بسته به اهداف سرمایهگذار، بازدهی میتواند از زیر نرخ بازار تا برابر نرخ بازار باشد.

در حقیقت، سرمایهگذاری اثرگذار دیدگاههای دیرینهای را به چالش میکشد که میگفتند رسیدگی به مسائل اجتماعی و زیستمحیطی فقط باید با کمکهای بشردوستانه و خیریه انجام شود و سرمایهگذاریهای تجاری باید منحصراً بر دستیابی به بازده مالی متمرکز باشند.

بازار رو به رشد سرمایه گذاری اثرگذار، سرمایه لازم برای رسیدگی به چالش های مهم جهان در بخش هایی مانند کشاورزی پایدار، انرژی های تجدیدپذیر، حفاظت از منابع طبیعی، تامین مالی خرد، و خدمات اولیه مقرون به صرفه و قابل دسترس از جمله مسکن، مراقبت های بهداشتی و آموزش فراهم کرده وفرصت های متنوع و قابل قبولی را برای کارآفرینان بوجود می آورد تا راه حل های اجتماعی و زیست محیطی را از طریق سرمایه گذاری هایی که بازده مالی نیز ایجاد می کنند، پیش ببرند.

بر اساس گزارش شبکه سرمایهگذاری اثرگذار جهانی (The Global Impact Investing Network – GIIN)، در سال ۲۰۲۲ حدود ۳۳۴۹ سازمان در سراسر دنیا مجموعاً ۱.۱۶۴ تریلیون دلار سرمایه اثرگذار را تحت مدیریت داشتهاند. برای اینکه بهتر متوجه رشد و اندازه چشمگیر این بازار شویم، بد نیست بدانیم که در همان سال ۲۰۲۲ اندازه مجموع سرمایهگذاریهای خصوصی (VC/PE) حدود ۲۴۲.۲ تریلیون دلار بوده است.

بررسی دادههای تاریخی نشان میدهد که اندازه بازار سرمایهگذاری اثرگذار از سال ۲۰۱۷ (۲۲۸ میلیارد دلار) تا ۲۰۲۲ (۱.۱۶۴ تریلیون دلار) بیش از پنج برابر شده است. نرخ رشد سالانه مرکب (CAGR) این بازار حدود ۲۱ درصد برآورد شده است.

از خیریه سنتی تا سرمایهگذاری تجاری

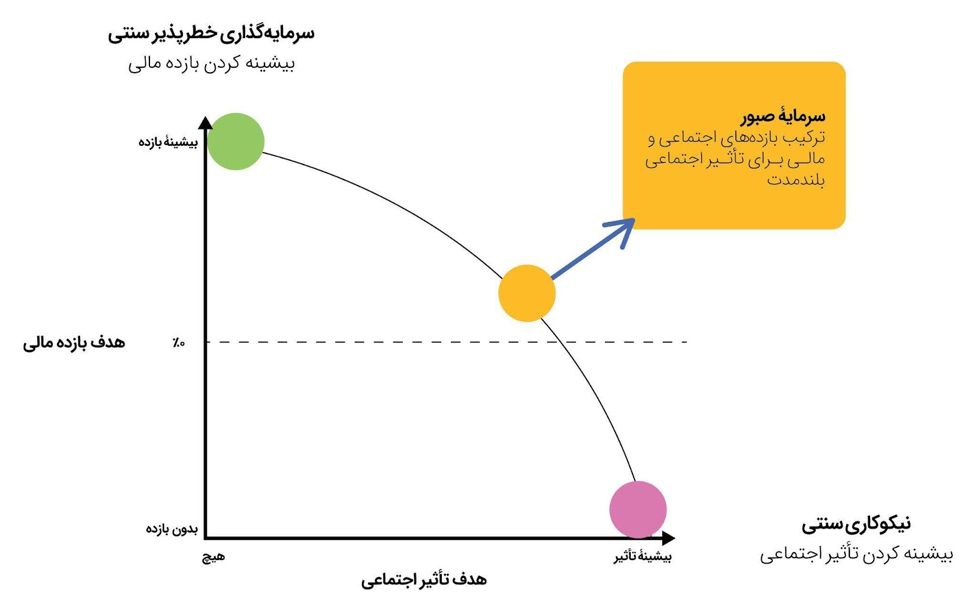

طیف وسیعی از روشهای سرمایهگذاری وجود دارد؛ از کمکهای خیریه گرفته تا سرمایهگذاریهای محض تجاری. از چپ به راست در این طیف، بازدهی مالی سرمایهگذاریها افزایش پیدا میکند، اما تأثیر اجتماعی آنها کاهش مییابد

- خیریه (Charity): بدون انتظار بازگشت مالی؛ تمرکز بر آثار کوتاهمدت اجتماعی.

- سرمایهگذاری اثرگذار (Impact Investment): با هدف اثر اجتماعی، اما با انتظار بازده مالی به نرخ بازار یا نزدیک آن.

- سرمایهٔ صبور (Patient Capital): اولویت با اثرات اجتماعی بلندمدت از طریق ریسکپذیری، انعطاف و صبر؛ بازده مالی زیر نرخ بازار پذیرفته میشود.

- سرمایهگذاری تجاری (Commercial Investment): تمرکز صرف بر بازده مالی به نرخ بازار.

در سمت چپ، کمکهای خیریه را میبینید که همه با آن آشنایی داریم. یک فرد ممکن است به یک موسسه غیرانتفاعی کمک مالی کند تا از مأموریت آن حمایت کند. این مدل از ارائه منابع مالی، حول نیاز به کمکهای مالی و هدایای بشردوستانه شکل گرفته است و هیچ انتظاری از سازمان وجود ندارد که این منابع را بهعنوان سرمایه برای ایجاد ظرفیت سازمانی، درآمدزایی یا ایستادن روی پای خود بهکار گیرد.

از طرف دیگر، در سمت راست، سرمایهگذاریهای تجاری را میبینیم؛ سرمایهگذاریهایی که صرفاً با هدف کسب حداکثر بازده مالی برای سرمایهگذار انجام میشوند. سرمایهگذاری اثرگذار در میان این دو قرار دارد. در اینجا هدف آن است که کسبوکار سرمایهپذیر بتواند با کمک این نوع سرمایه، مقیاس (Scale up) پیدا کند و با محصول یا خدمات خود کیفیت زندگی مردم را بهبود بخشد. در این حالت، اثر آن بسیار بیشتر از زمانی است که همان بودجه بهصورت کمک بلاعوض اهدا میشد و هیچ برگشتی برای سرمایهگذاری مجدد وجود نداشت.

نتیجه این نوع سرمایهگذاری، تبدیل یک شرکت صرفا اقتصادی و سوددهنده به یک شرکت اجتماعی–اقتصادی و یک موتور اثرگذار در جامعه است؛ موتوری که وسیلهای برای تخریب اجتماع و محیطزیست نیست، بلکه خود سوخت لازم برای تداوم اثرگذاری را تولید میکند.

چرا با وجود رشد سرمایهگذاری اثرگذار هنوز تغییر چشمگیر کم است؟

با وجود رشد شگفتانگیز این نوع سرمایه و باور سرمایهگذارانی که میگویند میتوان در حالی که کار خوب میکنیم، پول خوب هم دربیاوریم، چرا هنوز شاهد تغییرات چشمگیر در بهبود مشکلات حاد بشریت نیستیم؟

بیشتر سرمایهگذاریهای اثربخش در بخشهایی انجام میشود که سرمایه از امنیت نسبی برخوردار است و ریسک سرمایهگذاری پایین محسوب میشود. اغلب این سرمایهها وارد بخشها، صنایع یا کسبوکارهایی میشوند که سابقه موفقیت و اطمینان دارند و امتحان خود را پس دادهاند، یا به سمت شرکتهای بزرگی سرازیر میشوند که معیارهای ESG را بر سه جنبه محیطزیستی (Environmental)، اجتماعی (Social) و حاکمیت شرکتی (Governance) رعایت میکنند. اما اثرگذاری اجتماعی در مرکز مأموریت آنها نیست و بیشتر به دلایل قانونی یا حفظ برند و جذب سرمایهگذار به سراغ ESG میروند.

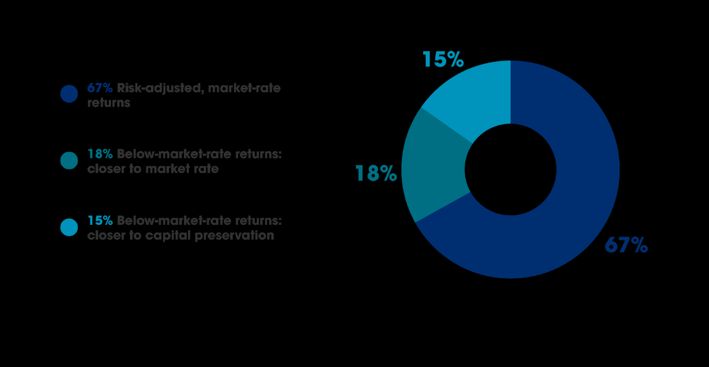

امروزه این شرکتها اغلب به دلیل الزامات قانونی یا بهمنظور جذب سرمایهگذاران و محافظت بلندمدت از سرمایه و نام تجاری خود، در تصمیمگیریهای تجاری علاوه بر جنبههای مالی، به معیارهای ESG نیز توجه میکنند. بر اساس نظرسنجی GIIN در سال ۲۰۲۰، ۶۷٪ از سرمایهگذاران اثرگذار به دنبال بازده بازار و ریسک تعدیلشده بودند. این یعنی تمرکز اصلی بر نتایج مالی است و اثرگذاری صرفاً یک عامل جانبی است.

آیا بازده بازار چیز بدی است؟

قطعاً نه! اما همین تمرکز بیش از حد بر بازده مالی توضیح میدهد که چرا با وجود این حجم سرمایهگذاری، هنوز تغییرات اجتماعی بزرگ رخ نداده است. بسیاری از سرمایهگذاران اثرگذار، آسیبپذیرترین مردم جهان و چالشهای فوری آنها را نادیده میگیرند .

تقریباً نیمی از تمام سرمایهگذاریهای اثرگذار به بازارهای مالی و فینتک اختصاص یافته است. درست است که عدالت مالی و دسترسی به منابع مالی مهم است، اما این بزرگترین چالش بشریت نیست. فینتک بیشترین سرمایه را جذب میکند چون امنتر و پربازدهتر است. در مقابل، تنها ۹٪ از سرمایهگذاریها اثرگذار در بازارهای نوظهور به بخشهای حیاتی مثل آب و فاضلاب، آموزش، مسکن و بهداشت اختصاص داده شده است – در حالی که اثر اجتماعی آنها بسیار عمیقتر است.

برای مسائلی مانند کاهش فقر، باید بیشترین سرمایه را در جایی بهکار گرفت که نیاز واقعی وجود دارد، نه در جایی که امنترین و سودآورترین است. باید صبور بود، باید ریسک کرد و باید راهحلهای تازه و نوآورانه ارائه داد، زیرا راهحلهای تکراری و ساده هرگز مشکل فقر را برطرف نمیکنند. نوآوری مترادف با ریسکپذیری است.

به همین دلیل، به نوع دیگری از سرمایه نیاز است؛ سرمایهای که اولویت خود را بر حمایت از کسبوکارهایی بگذارد که اثربخشی را در مرکز مأموریتشان قرار میدهند؛ کسبوکارهایی که دلیل شکلگیریشان مقابله با دشوارترین چالشهایی است که امروزه مردم و جوامع با آن روبهرو هستند.

سرمایهٔ صبور (Patient Capital) چیست؟

عبارت «سرمایه صبور» یا سرمایه بلندمدت، بهطور سنتی وقتی به کار میرود که سرمایهگذار حاضر است از سوددهی سریع و کوتاهمدت سرمایهاش چشمپوشی کند تا در بلندمدت بازدهی بزرگتری به دست آورد. در حقیقت، سرمایه صبور میتواند بهعنوان یک ابزار سرمایهگذاری سنتی محسوب شود، اما با ظهور شرکتهای اجتماعی و دغدغههای محیطزیستی، شکل جدیدی پیدا کرد و به ابزاری قدرتمند برای توانمندسازی دهک های پایین جامعه و ایجاد زمینه برآورده کردن نیازهای اساسی آنها تبدیل شد.

در سراسر جهان میلیونها نفر از دسترسی به کالاها و خدمات اساسی مانند غذای کافی، انرژی پاک، بهداشت و سرویس بهداشتی، مسکن یا آموزش محروم هستند. همانطور که گفته شد، بازارها شکست خوردهاند، بخش غیرانتفاعی ناتوان است و برنامههای دولتی کافی نیستند و یا اصلاً وجود ندارد. حتی سرمایهگذاری اثرگذار که برای پاسخ به این مسائل به وجود آمده بود هم، به دلیل گرایش روزافزون به سمت بخشهای امن و با ریسک پایین و بازده بازاری بیشتر، در عمل شکست خورده است. سرمایه صبور در حقیقت در پاسخ به کمبودهای سرمایهگذاری اثرگذار حدود دو دهه پیش به وجود آمد.

در رویکرد سرمایه صبور، روشهای سرمایهگذاری مبتنی بر بازار به کمک حل فقر میآیند. این نوع سرمایه با هدف ایجاد اثرات مثبت اجتماعی و زیستمحیطی و حل معضلاتی مانند فقر، روی کارآفرینان و پروژههایی سرمایهگذاری میکند که سودآوری و بازده اقتصادی در اولویت نیست، اما ضرورت دارد تا کسبوکار پایدار بماند و مقیاس پیدا کند.

علت و انگیزه اولیه ایجاد این کسبوکارها ارائه راهحلهای نوآورانه و پایدار برای کاهش فقر است. سرمایه صبور از کسبوکارهایی حمایت میکند که مردم فقیر را نه بهعنوان قربانی شرایط و مستمندان نیازمند اعانه، بلکه بهعنوان مشتریان بالقوه میبینند. به صدای آنها (مشتریانشان) گوش میدهند تا راهحلهایی طراحی کنند که برای آنها کارآمد باشد و در کنار اثرگذاری، به پایداری مالی هم دست یابند.

ویژگیهای مهم سرمایه صبور

- تمرکز بر جوامع فقیر و محروم.

- اثرگذاری اجتماعی در اولویت است، بازده مالی حذف نمیشود اما اولویت ندارد.

- سرمایهگذاری بلندمدت )گاهی تا ۱۵ سال هم طول میکشد.(

- ریسکپذیری بالا نسبت به سایر سرمایهگذاریهای سنتی و برای حمایت از کسبوکارهای با پتانسیل زیاد اما ناشناخته به کار میرود.

- بازده زیر نرخ بازار.

- انعطافپذیر است و از کارآفرینان در مسیر رشد کسبوکارشان حمایت میکند.

- سرمایه صبور در نهایت از سرمایهپذیر انتظار دارد در مقابل سرمایه دریافتی مسئول باشد و با پرداخت بازده سرمایه به سرمایهگذاران نشان دهد میتواند در طولانیمدت پایدار بماند و رشد کند.

- منابع سرمایه ممکن است بشردوستانه (خیریه)، سرمایهگذاری یا ترکیبی از این دو باشد.

- میتواند بر پایه سهام، قرض یا مشارکت در درآمد باشد.

جایگاه سرمایهٔ صبور در نقشهٔ سرمایه

سرمایه صبور در نقشه سرمایهگذاریها جایی میان سرمایهگذاری تجاری سنتی، سرمایهگذاری اثرگذار و کمکهای بشردوستانه قرار میگیرد. از نظر هدف، در نقطهای میایستد که اثرگذاری اجتماعی بلندمدت را در اولویت دارد و بازده مالی پایینتر از بازار را میپذیرد.

چرا سرمایهٔ صبور کار میکند؟

آغاز یک کسبوکار جدید به خودی خود دشوار است وو اگر این کسب و کار در کشورهای در حال توسعه و تمرکزش بر اثرگذاری اجتماعی باشد اغلب غیر ممکن است. اما سرمایه صبور این غیرممکن را ممکن کرده است و ابزاری بینظیر است برای اینکه ایدههای جدید -که گاهی ممکن است رویایی یا غیرممکن به نظر برسند ؛ ایدههایی که میتوانند زندگی میلیونها نفر را دگرگون کند.

در سرمایه صبور به دلیل طولانی بودن مدت سرمایهگذاری و عدم توقع سرمایهگذاران از دریافت سود سریع،، به کارآفرین اجتماعی زمانِ یادگیری، آزمونوخطا و یافتن تناسب محصول-بازارمیدهد؛ چیزی که در فضاهای دشوار و کمزیرساخت، حیاتی است. در نتیجه نرخ موفقیت بالاتر در عرضهٔ کالاها و خدماتی که واقعاً مسئلههای بزرگ جوامع را حل میکنند. سرمایهٔ صبور ترکیبی از بهترینهای منطق بازار و بخش انتفاعی و بازار سرمایه و بهترینهای بخش غیرانتفاعی و بشردوستانه است ؛ یعنی استفاده از نیروی بازار برای حل فقر.

نمونههای موفق سرمایه صبور

حدود سال ۲۰۰۰ تنها ۷ صندوق سرمایهٔ صبور در دنیا فعال بود. یکی از نخستینها Acumen به بنیانگذاری جَکلین نُووِگراتز بود. این صندوق منابع را از خیرین و سرمایهگذاران جذب می کند و بهعنوان سرمایهٔ صبور برای حمایت از کارآفرینان اجتماعی به کار می گیرد؛ هر بازپرداخت نیز دوباره سرمایهگذاری میشد تا چرخهٔ اثر تداوم یابد.برخی از نمونههای موفق سرمایه صبورکه توسط این صندوق راه اندازی شد:

شرکت Husk Power Systems

در سال ۲۰۰۸ با هدف ارائه خدمات انرژی پاک به جوامع روستایی در آفریقا و آسیا تأسیس شد. در سال ۲۰۲۱، این شرکت در گزارش وضعیت جهانی انرژیهای تجدیدپذیر (REN21) بهعنوان اولین تولیدکننده شبکههای کوچک برق شناخته شد که به مقیاس قابل توجهی دست یافته است. در سال ۲۰۲۲ نیز با سازمان ملل پیمان انرژی امضا کرد تا ۵۰۰۰ شبکه کوچک ایجاد کند و دستکم یک میلیون مشتری را تا سال ۲۰۳۰ تحت پوشش قرار دهد.

- سرمایهگذار اولیه: صندوق آکیومن (Acumen) حدود ۱.۸۸ میلیون دلار در هند سرمایهگذاری کرد.

- چالش: در ایالت بیهار هند، ۴۵ درصد مردم برق نداشتند و از چراغهای نفتی آلاینده و خطرناک برای روشنایی استفاده میکردند.

- نوآوری: تبدیل ضایعات کشاورزی به گاز برای حرکت توربینها و تولید برق. هزینه برق برای هر خانوار تنها ۱۰۰ روپیه در ماه بود که مردم توان پرداخت آن را داشتند.

- اثرگذاری: امروز ۸۴ نیروگاه کوچک در سراسر بیهار دارد که به ۳۰۰ روستا و ۲۲۵ هزار نفر برقرسانی میکند. همچنین از طریق «مدرسه هاسک» کارکنان محلی را آموزش داده و برایشان اشتغال پایدار ایجاد کرده است.

- ارزش گذاری و جذب سرمایه: در دور سرمایه سری D حدود ۴۳ میلیون دلار سرمایه سهامی و ۶۰ میلیون دلار بدهی از نهادهایی مانند بانک سرمایهگذاری اروپایی و IFC جذب کرده است. تاکنون مجموعاً حدود ۱۹۵ میلیون دلار سرمایه جمع کرده و قصد دارد تا سال ۲۰۲۷ نزدیک ۴۰۰ میلیون دلار برای IPO و توسعه بیشتر جذب کند. ارزش فعلی آن بهطور عمومی اعلام نشده، اما برآوردها نشان میدهد که در محدوده چند صد میلیون دلار قرار دارد.

شرکت Kentaste

در سال ۲۰۱۴ در کنیا با هدف افزایش درآمد کشاورزان نارگیل و پرداخت دستمزد منصفانه آغاز به کار کرد. در عرض چند سال از یک کسبوکار خانوادگی کوچک به یک تولیدکننده و صادرکننده بزرگ به ایالات متحده، اروپا و خاورمیانه تبدیل شد.

- سرمایهگذار: صندوق آکیومن در سال ۲۰۱۹ سرمایهگذاری کرد.

- چالش: با وجود ۹.۹ میلیون درخت نارگیل و تقاضای بالا، صنعت محلی توسعهنیافته بود و کمتر از ۵ درصد محصول فراوری میشد. بیش از ۱۰۰ هزار کشاورز مجبور بودند محصول خود را خام و با سود اندک بفروشند.

- نوآوری: Kentaste محصولات متنوعی مانند روغن، شیر، خامه و پودر نارگیل تولید کرد و آنها را در بیش از ۳۰۰ فروشگاه منطقهای عرضه نمود. این شرکت نارگیل را از حدود ۲۰۰۰ کشاورز با قیمت ثابت خریداری میکند تا درآمد مطمئن برای آنها فراهم شود. همچنین فرهنگ «ضایعات صفر» را پیش برده و از همه بخشهای نارگیل در خط تولید استفاده میکند.

- اثرگذاری: درآمد کشاورزان تا ۱۲۰ درصد افزایش یافته و اشتغال محلی توسعه پیدا کرده است.

- ارزش گذاری و جذب سرمایه : حدود ۱.۵ میلیون دلار تسهیلات بدهی (senior debt) از پروژه AgriFI دریافت کرده و طبق گزارش Dealroom ارزش آن حدود ۷.۵ میلیون دلار برآورد میشود.

شرکت d.light

توسط سام گلدمن و ند توزون در شرق آفریقا تأسیس شد. تمرکز آنها ارائه محصولات خورشیدی برای خانوارهای کمدرآمد بود.

- سرمایهگذار: صندوق آکیومن در سال ۲۰۰۷ سرمایهگذاری کرد.

- چالش: در آن زمان بازاری برای محصولات خورشیدی خارج از شبکه وجود نداشت و مدل کسبوکار آزمایشنشده بود.

- فرایند: در سالهای ابتدایی شکستهای زیادی داشت، اما سرمایه صبور به آنها فرصت تحقیق و توسعه و اصلاح مدل کسبوکار را داد.

- اثرگذاری: امروز d.light به بیش از ۲۰ میلیون مشتری خدمات میدهد و محصولات خورشیدی مقرونبهصرفه را در چندین کشور عرضه کرده است.

- ارزش گذاری و جذب سرمایه: این شرکت تاکنون بیش از ۷۱۸ میلیون دلار تسهیلات مالی securitized برای عرضه محصولات PayGo در آفریقا جذب کرده و در سال ۲۰۲۴ یک facility جدید به ارزش ۱۷۶ میلیون دلار در شرق آفریقا بسته است. ارزش دقیق آن اعلام نشده، اما با توجه به جذب سرمایههای کلان و مقیاس فعالیت، تخمین زده میشود در محدوده چند صد میلیون دلار به بالا قرار داشته باشد.

این دادهها نشان میدهد که میتوان هم کار خوب کرد و هم خوب کار کرد. شرکتهایی که زمانی در حاشیه بودند و صرفاً برای جوامع محروم کار میکردند، اکنون توانستهاند صدها میلیون دلار جذب سرمایه کنند و ارزشهای چند ده یا چند صد میلیون دلاری داشته باشند. این واقعیت اثبات میکند که سرمایه صبور، اگرچه بازده مالی آن زیر نرخ بازار است، اما نهتنها از نظر اجتماعی بلکه از نظر اقتصادی هم میتواند شرکتها را به سطحی برساند که هم سرمایهگذاران و هم جوامع محلی از آن بهرهمند شوند.

نتیجهگیری و دعوت به عمل

دوگانهی انتفاعی/غیرانتفاعی دیگر پاسخگوی چالشهایی مانند فقر نیست. این مشکلات به رویکردی نیاز دارند که منطق بازار را با اولویتدادن به اثر اجتماعی ترکیب کند. سرمایهگذاری اثرگذار گامی مهم بود، اما تمرکز بیش از حد آن بر بازده بازار باعث شده نیازهای حیاتی و فوری میلیونها نفر همچنان بیپاسخ بماند.

سرمایه صبور با پذیرش بازده پایینتر و افقهای بلندمدت، به کارآفرینان اجتماعی فرصت میدهد ایدههای نوآورانه خود را به کسبوکارهای پایدار و مقیاسپذیر تبدیل کنند. تجربه شرکتهایی مانند Husk Power Systems، Kentaste و d.light نشان میدهد که سرمایه صبور نهتنها غیرممکنها را ممکن میکند، بلکه توانسته صدها میلیون دلار جذب سرمایه کند و به ارزشهای چند صد میلیون دلاری برسد، در حالی که همچنان زندگی میلیونها نفر را بهطور پایدار بهبود داده است.

پیام نهایی این است که اگر هدف، اثرگذاری پایدار اجتماعی است، باید بخشی از منابع را به «سرمایهٔ صبور» اختصاص دهیم؛ سرمایهای که اولویت را به انسان و مسئله میدهد، نه صرفاً به سود کوتاهمدت—و با همین انتخاب، فاصلهٔ میان اقتصاد بازار و عدالت اجتماعی را پل میزند.

از همینجا دعوتی روشن به همه شرکتهای بزرگ و فعال در CSR داریم:

بهجای آنکه منابع محدود و ارزشمند در پروژههای کوتاهمدتی خرج شوند که عملاً اثری پایدار در کاهش فقر ندارند، این منابع میتوانند در قالب سرمایهی صبور و برای حمایت از کسبوکارهای اجتماعی به کار گرفته شوند. در چنین رویکردی، نهتنها کرامت انسانی افراد نیازمند حفظ میشود، بلکه اثر اجتماعی عمیق و پایدار نیز شکل میگیرد.

در کنار آن، بازگشت اقتصادی، هرچند کمتر، رای سرمایهگذاران حاصل میشود؛ بازگشتی که دوباره وارد چرخه میشود و سرمایه را در حرکت نگه میدارد. به این ترتیب، بهجای آنکه پول یکبار مصرف شود و تمام، در قالب سرمایهگذاری به چرخهای پویا بدل میشود که بارها و بارها زندگیهای بیشتری را تغییر خواهد داد